先日、下図を用いてSLN関数の使い方の記事を発信しました。

前回の記事では、旧定額法の計算が全て出来ていなかったため、この点に対応した数式を作成しましたので、解説したいと思います。

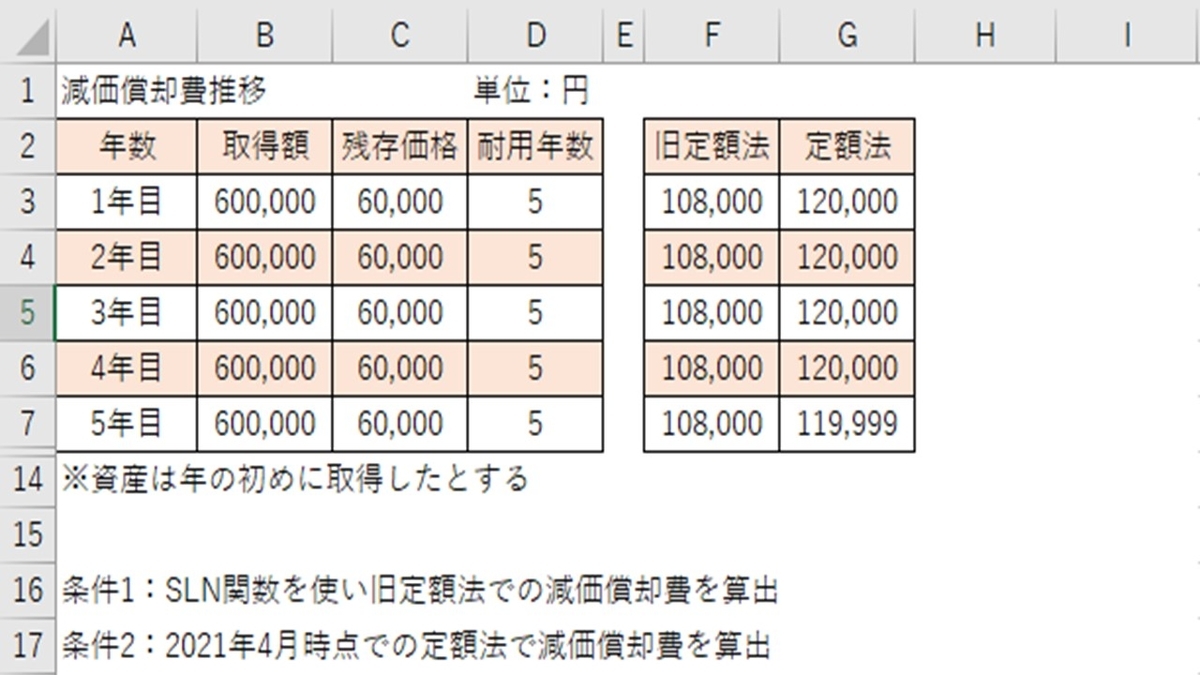

旧定額法の減価償却費推移

前回の記事と同様に、取得額:600,000円・耐用年数5年の時の、減価償却費推移表は下図になります。

SLN関数のみでは、耐用年数経過後の減価償却費の計算が非常に難しいです。

その理由は、旧定額法の計算が複雑であることが背景にあります。

(1)減価償却費の累計が取得額の90%に達するまでは、毎年均等償却

(2)減価償却費の累計が取得額の95%に達する年は、「期首帳簿価額-取得価額×5%」でその年の減価償却費を算出

(3)その次の年から残りの簿価を5年で均等償却(5年目だけ償却額を-1して簿価が1円になるようにする)

出展:国税庁『旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)』

SLN関数は、(1)は残存価格に正しい数値を入れることで算出が出来ますが、(2)と(3)は算出が出来ません。(出来るかもしれませんが、私は分かりませんでした。)

固定資産の減価償却が終わるまでの推移表を作成するためには、SLN関数以外の関数を組み合わせて作る必要があります。

旧定額法の減価償却費の算出数式

①F3セルの場合

=SLN(B3,C3,D3)

取得価額:固定資産の購入金額

残存価額:耐用年数を経た後の資産価格

耐用年数:固定資産を使える通常の年数

F3セルに入力する数式は、前回の記事と同様の内容となります。

固定資産の減価償却は、2年以上行うものですので、1年目の減価償却費計算では、複雑な数式は組みませんでした。

②F4セルの場合

=IF(SUM($B$3,-SUM($F$3:F3))<=1,"-",IF(SUM($B$3,-SUM($F$3:F3))=$B$3*0.01,F3-1,(IF(SUM($B$3,-SUM($F$3:F3))<$B$3*0.05,F3,IF($B$3*0.05=F3,F3/5,IF(SUM(SLN(B4,C4,D4),$F$3:F3)>=$B$3*0.95,SUM($B$3,-SUM($F$3:F3))-$B$3*0.05,SLN(B4,C4,D4)))))))

条件式1:取得額から昨年までの減価償却費累計を差し引いて1以下ならば、"-"と表示

違うならば条件式2に進む

条件式2:取得額から昨年までの減価償却費累計を差し引いて、取得額の1%の金額ならば、昨年の減価償却費から1を差し引いた数値を表示

違うならば条件式3に進む

条件式3:取得額から昨年までの減価償却費累計を差し引いて、取得額の5%未満の金額ならば、昨年の減価償却費と同じ数値を表示

違うならば条件式4に進む

条件式4:取得額に5%を掛けた金額が昨年の減価償却費ならば、昨年の減価償却費を5で割った数値を表示

違うならば条件式5に進む

条件式5:1年目から今年までの減価償却費の累計値が取得額の95%以下ならば、取得額から昨年までの減価償却費の累計値を差し引き、さらに、取得額に5%を掛けた数値を差し引いた数字を表示

違うならば、SLN関数で計算される減価償却費の値を表示

F4セルに入力する数式は、前回の記事と違い、減価償却費の累計値を確認して、計算方法が変わる時に、新しい処理をするように指示した関数となります。

F5セル以降も、この数式をコピー貼り付けして使います。

数式の解説

数式の意味を時系列で並べたら、下記の通りとなります。

条件式5で、タイミングが来たら、減価償却費の計算を、最初の均等償却から「期首帳簿価額-取得価額×5%」に、計算方法を変更するように指示をしています。

条件式4で、昨年「期首帳簿価額-取得価額×5%」で減価償却費の計算をしたら、今年から残りの簿価を5年で均等償却するように指示をしています。

条件式3で、条件式4の計算を始めて4年目までならば、昨年と同じ計算をするように指示をしています。

条件式2で、減価償却費の計算の最後の年になったら、4年目の数字から1を差し引いた値を減価償却費とするように指示をしています。

条件式1で、減価償却費の計算が終わったならば、翌年からは"-"と表示するように指示をしています。

IF関数を使う時の注意点

IF関数の条件式は、最初の条件が優先順位が高く、後ろに行くほど優先順位が低くなります。

そのため、IF関数を作成する時は、優先順位が低い条件式から作成すると、処理の漏れを防ぎやすいです。

エクセル関数は、組み合わせ次第では、資料作成に掛かる工数を大幅に減らすことが出来ますので、上手く使いこなしていきましょう。